Phân tích & nhận định

Khách Trung Quốc, Hồng Kông gia tăng mua căn hộ tại TP. HCM

Thứ tư, 03/10/2018, 15:17 GMT+7

- Chia sẻ tin này qua:

Ngoài khách hàng Trung Quốc gia tăng mua căn hộ tại TP.HCM thì khách hàng Hồng Kông cũng giao dịch khá nhộn nhịp không kém.

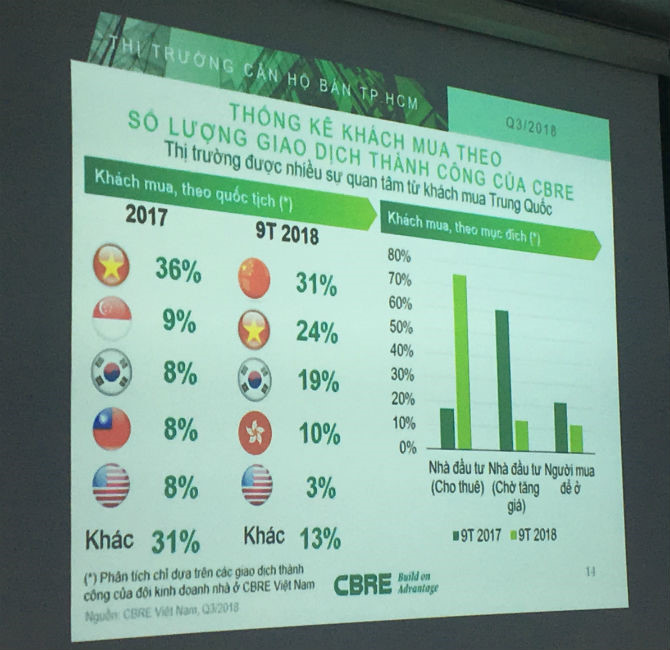

Theo báo cáo Tiêu điểm thị trường bất động sản TP.HCM quý III/2018 của CBRE, trong 9 tháng qua đối với các giao dịch thành công của CBRE ở phân khúc căn hộ có nhiều khách hàng là người Trung Quốc, tăng đột biến so với cùng kỳ 2017.

Cụ thể, 9 tháng đầu năm 2018, trong Top 5 quốc gia đứng đầu về giao dịch căn hộ tại TP.HCM (gồm cả Việt Nam) tỷ trọng khách hàng Trung Quốc mua căn hộ tại TP.HCM chiếm 31%, trong khi cùng kỳ năm 2017 rất ít.

Bên cạnh đó, lượng khách hàng là người Hàn Quốc mua căn hộ cũng tăng nhanh, chiếm 19%, so với cùng kỳ năm 2017 chỉ 8%.

Khách hàng đến từ Hồng Kông cũng gia tăng bất ngờ chiếm đến 10% nếu như cùng kỳ năm 2017 không nằm trong Top 5.

Tuy nhiên, các khách hàng đến từ Singapore trong 9 tháng đầu năm 2018 giảm mạnh, không còn trong Top 5 (cùng kỳ 2017 đứng thứ 2 và chiếm 9%), khách hàng đến từ Mỹ cũng không nhiều khi giảm tỷ trọng còn 3% so với 8% cùng kỳ năm 2017.

Theo CBRE, mục đích các khách hàng ngoại quốc tìm mua căn hộ tại TP. HCM ngày càng gia tăng là nhằm cho thuê lại, chiếm đến 75% trong khi cùng kỳ 2017 chỉ khoảng 17%. Mục đích mua để chờ tăng giá giảm hẳn chỉ còn 12%, cùng kỳ 2017 là 60%. Còn khách hàng mua để ở trong 9 tháng năm 2018 chỉ khoảng 11%, cùng kỳ 2017 là 21%.

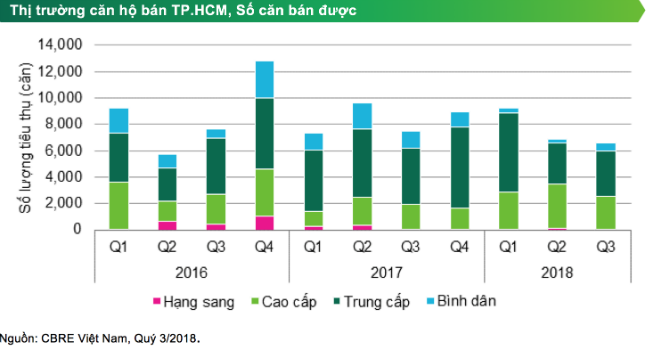

Kết thúc quý III/2018, số lượng căn hộ chào bán mới tại TP.HCM trong quý này đạt 6.711 căn hộ, giảm 14% so với cùng kỳ năm 2017. Luỹ kế 9 tháng đầu năm 2018 có 22.363 căn được chào bán, giảm nhẹ 1% so với cùng kỳ.

Xét về tỉ lệ giữa các phân khúc sản phẩm, phân khúc hạng sang tiếp tục khan hiếm nguồn cung, không có dự án nào chào bán mới trong quý. Một số dự án hạng sang cho phép đặt chỗ trong quý đã được đặt chỗ gần hết, cá biệt có dự án lượng đặt chỗ gấp bốn lần số căn sẽ được chào bán nhờ vào vị trí đắc địa của dự án.

Phân khúc cao cấp đứng thứ hai, chiếm 40% tổng nguồn cung mới, trong khi phân khúc trung cấp tiếp tục đứng đầu về nguồn cung chào bán mới, chiếm 52%.

Phân khúc bình dân chiếm 8% tồng nguồn cung từ giai đoạn mở bán cuối cùng của dự án Prospel Plaza, quận 12.

So với nguồn cung căn hộ được tung ra trên địa bàn, số lượng căn bán được trong quý III/2018 sụt giảm 16% so với cùng kỳ 2017 và chỉ còn 6.568 căn, do các dự án mới mở bán không nhiều và do có tháng ngâu nên người mua cũng cân nhắc kỹ lưỡng hơn.

Xét về giá bán, mặt bằng giá trung bình tiếp tục tăng. Giá bán trung bình tại thị trường sơ cấp trong Quý III/2018 ghi nhận ở mức 1.607 USD/m2, tăng 2% so với quý trước và tăng 10% so với năm trước.

Trong quý cuối năm 2018, các dự án trung cấp quy mô lớn như Vincity Grand Park, Safira (quận 9), Akari City (quận Bình Tân) sẽ được chào bán giúp cho phân khúc này tiếp tục duy trì vị trí dẫn đầu.

Về khu vực, phía Đông và phía Nam sẽ tiếp tục là các điểm nóng của thị trường vào quý cuối năm, hiện trên trục đường “tỷ đô” Đào Trí (quận 7) chạy dọc sông Sài Gòn đã có hàng loạt dự án đáng chú ý như Skyline, Riverside, Sky89 và siêu đô thị Saigon Peninsula liền kề nhau.

Với lượng lớn nguồn cung trong Quý IV/2018, số căn bán được dự kiến cũng sẽ tăng mạnh nhờ nhu cầu đến từ cả nhà đầu tư và người mua để ở, khách nước ngoài và khách trong nước.

Thanh Hà

Theo Bizlive

Ý kiến

Copyright © 2017 batdongsanGOOD.com.vn

Giấy phép kinh doanh số 0305275256 cấp ngày 01/11/2007

bởi Sở Kế Hoạch và Đầu Tư TP.HCM

Đơn vị chủ quản: VTD MEDIA

Hotline:

08888.504.669Tìm nhà đất