Tài chính - Tiền tệ

Tổng hợp điểm mới luật thuế TNCN sửa đổi có hiệu lực từ 01/07/2026

- Chia sẻ tin này qua:

1. Tổng hợp điểm mới của luật thuế TNCN sửa đổi

Ngày 10/12/2025, luật thuế TNCN sửa đổi đã được quốc hội biểu quyết thông qua có hiệu lực thi hành từ ngày 01/07/2026. Tại luật này có nhiều điểm mới sửa đổi, bổ sung. Cụ thể:

1.1 Chính thức nâng ngưỡng doanh thu chịu thuế từ 200 triệu lên 500 triệu đồng/năm

Tại luật thuế thu nhập cá nhân sửa đổi, điều chỉnh mức doanh thu không phải nộp thuế đối với cá nhân, hộ kinh doanh từ 200 triệu đồng/năm lên 500 triệu đồng/năm và cho trừ mức này trước khi tính thuế theo tỷ lệ trên doanh thu.

Bên cạnh đó, điều chỉnh mức doanh thu không chịu thuế giá trị gia tăng tương ứng lên 500 triệu.

Như vậy cá nhân, hộ kinh doanh có doanh thu dưới 500 triệu đồng sẽ không phải chịu thuế thu nhập cá nhân (TNCN) và thuế giá trị gia tăng (GTGT)

1.2 Bổ sung thêm phương pháp tính thuế trên thu nhập đối với hộ, cá nhân kinh doanh có doanh thu trên 500 triệu đồng/năm đến 3 tỷ đồng

Chính thức áp dụng thuế suất 15% tương tự như thuế suất thuế thu nhập doanh nghiệp đối với doanh nghiệp có doanh thu dưới 3 tỷ đồng/năm. Đồng thời, quy định các cá nhân này được lựa chọn phương pháp tính thuế theo tỷ lệ trên doanh thu hoặc theo thu nhập.

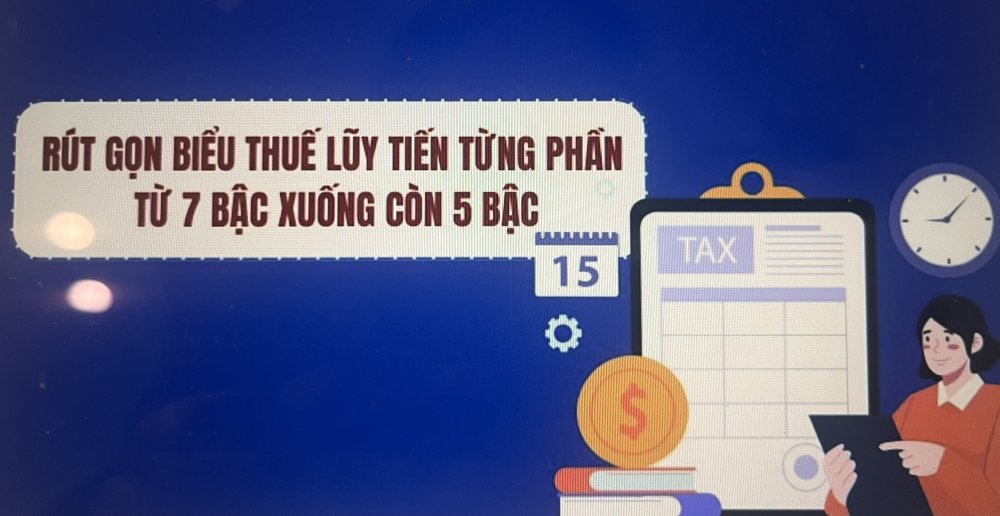

1.3 Rút gọn biểu thuế lũy tiến từng phần từ 7 bậc xuống còn 5 bậc, thuế suất cao nhất là 35%

Từ ngày 1/7/2026, biểu thuế lũy tiến từng phần với thu nhập cá nhân giảm từ 7 bậc xuống còn 5 bậc và nới rộng khoảng cách giữa các bậc,

Mức thuế thấp nhất là 5% áp dụng với thu nhập đến 10 triệu đồng một tháng. Thuế suất cao nhất vẫn là 35% với thu nhập trên 100 triệu đồng, thay vì mức 80 triệu như hiện nay.

Dưới đây là bảng biểu thuế lũy tiến theo luật thuế TNCN sửa đổi:

|

Bậc thuế |

Phần thu nhập tính thuế/năm (triệu đồng) |

Phần thu nhập tính thuế/thán (triệu đồng) |

Thuế suất (%) |

|

1 |

Đến 120 |

Đến 10 |

5 |

|

2 |

Trên 120 đến 360 |

Trên 10 đến 30 |

10 |

|

3 |

Trên 360 đến 720 |

Trên 30 đến 60 |

20 |

|

4 |

Trên 720 đến 1.200 |

Trên 60 đến 100 |

30 |

|

5 |

Trên 1.200 |

Trên 100 |

35 |

1.4 Đưa mức giảm trừ gia cảnh tại Nghị quyết 110 vào Luật Thuế thu nhập cá nhân (sửa đổi)

Tại Nghị quyết 110/2025/UBTVQH15 của Ủy ban Thường vụ Quốc hội, mức giảm trừ gia cảnh cho bản thân người nộp thuế là 15,5 triệu đồng/tháng; cho mỗi người phụ thuộc là 6,2 triệu đồng/tháng.

Như vậy, khi Luật Thuế thu nhập cá nhân (sửa đổi) có hiệu lực thi hành, cá nhân (nếu không có người phụ thuộc) với mức thu nhập 17 triệu đồng/tháng thì người này vẫn chưa phải nộp thuế.

+ Nếu có 1 người phụ thuộc thì mức thu nhập 24 triệu đồng/tháng người này vẫn chưa phải nộp thuế.

+ Nếu có 2 người phụ thuộc thì mức thu nhập 31 triệu đồng/tháng người này vẫn chưa phải nộp thuế.

Đồng thời, luật giao Chính phủ trình Ủy ban Thường vụ Quốc hội điều chỉnh mức giảm trừ gia cảnh này trên cơ sở biến động của giá cả, thu nhập để đảm bảo phù hợp, linh hoạt với tình hình kinh tế xã hội của từng thời kỳ.

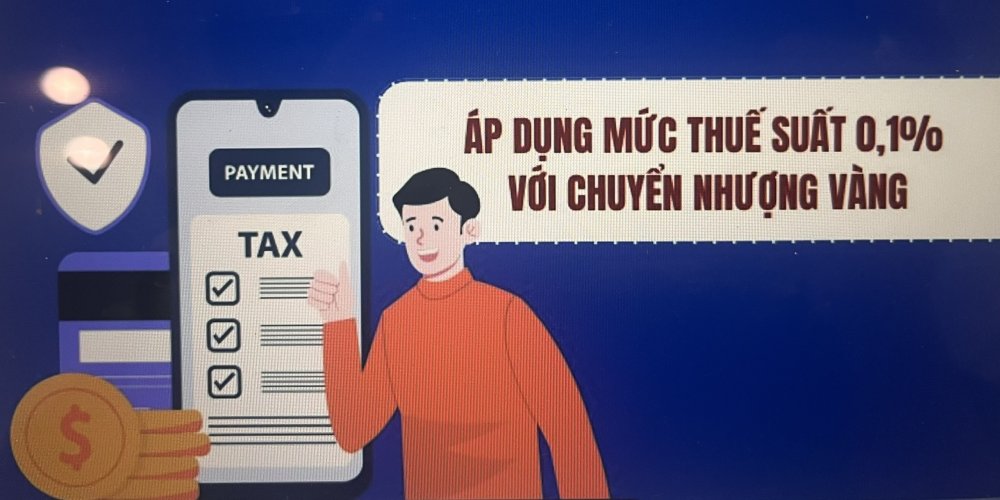

1.5 Áp dụng mức thuế suất 0,1% với chuyển nhượng vàng

Luật Thuế thu nhập cá nhân (sửa đổi) quy định thu thuế đối với vàng miếng với mức thuế suất là 0,1% trên giá chuyển nhượng từng lần.

Thời điểm áp dụng thu và điều chỉnh thuế suất thuế thu nhập cá nhân đối với chuyển nhượng vàng miếng phù hợp với lộ trình quản lý thị trường vàng.

Trên đây là tổng hợp điểm mới luật thuế TNCN sửa đổi có hiệu lực từ 1/7/2026. Chúng tôi sẽ tiếp tục cập nhật các thông tin mới nhất đến Quý độc giả.